Les banques ne sont plus les seules institutions financières en jeu. Le prêt entre particuliers devient de plus en plus populaire.

Ce crédit entre particuliers séduit de nombreuses personnes en quête d’un financement rapide et avantageux. Cependant, comment fonctionne réellement ce type de prêt sans banque ? Quels intérêts et risques sont associés à ce choix ? Cet article vise à vous expliquer tout ce que vous devez savoir sur l’emprunt sans intermédiaire. Des mesures de précaution à prendre aux formalités à respecter, découvrez comment accéder à cette solution de financement alternatif en dehors des circuits bancaires traditionnels.

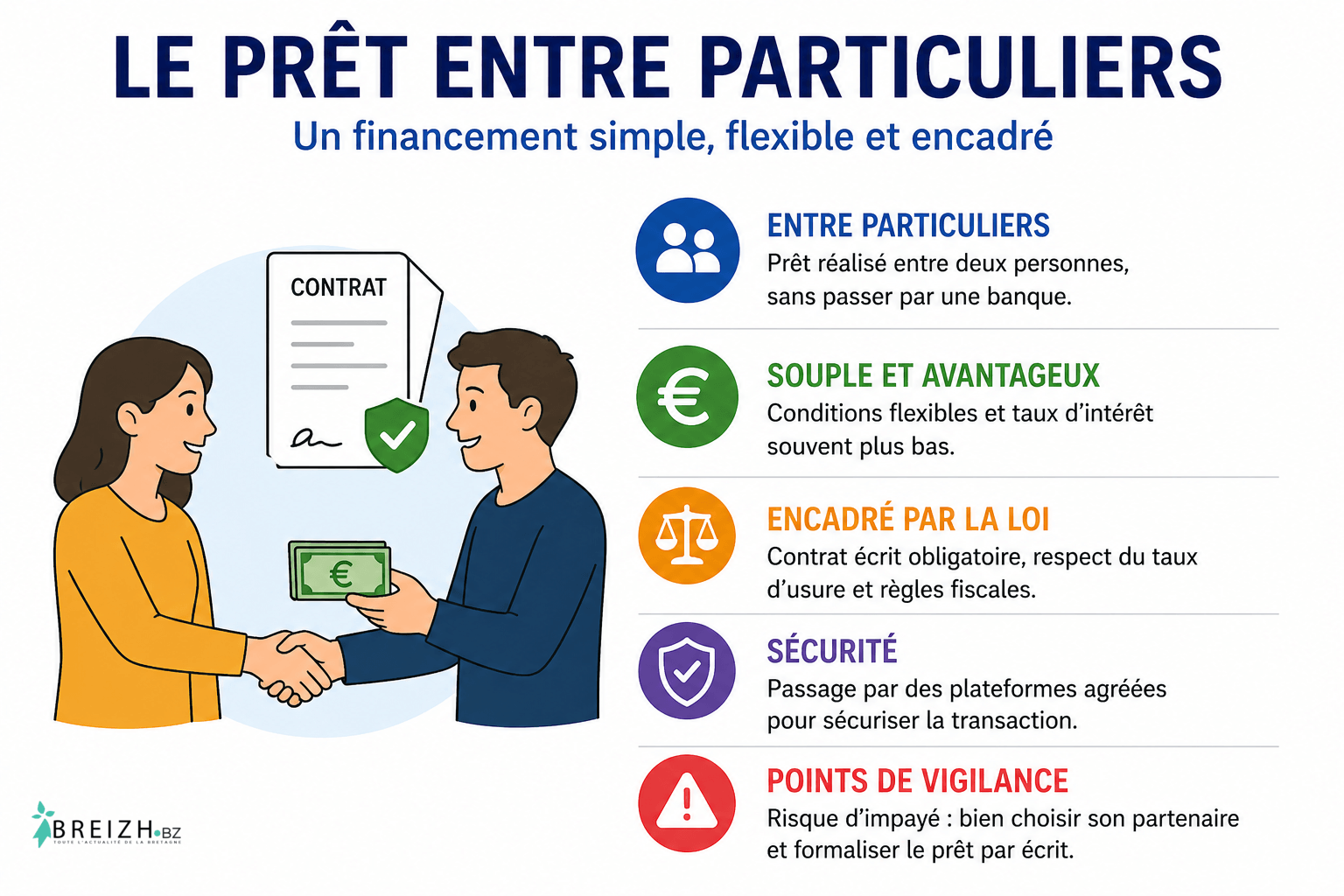

Comment fonctionne le prêt entre particuliers ?

Le prêt entre particuliers, également désigné sous les termes de crédit sans intermédiaire financier ou prêt entre pairs (PAP), repose sur une relation directe entre parties, au sein de laquelle une personne accepte de prêter une somme à une autre.

Ce mécanisme d’investissement entre particuliers se réalise le plus souvent au moyen d’une plateforme collaborative spécialisée dans le domaine des prêts. Il constitue une alternative viable au crédit bancaire pour les particuliers, les libérant ainsi des contraintes et conditions souvent strictes imposées par les établissements de crédit. Lorsqu’il passe par une plateforme reconnue, ce type d’emprunt offre une certaine sécurité et fiabilité au processus, tout en maintenant une absence d’organisme bancaire. Il permet de bénéficier de l’aide financière d’un ami, d’un parent ou même d’un inconnu, ce qui peut s’avérer particulièrement utile en cas de besoin urgent de liquidités.

Les grandes différences avec un prêt bancaire

Le prêt entre particuliers, qui permet de se financer à faible coût en évitant les coûts de distribution élevés engendrés par l’activité bancaire, se distingue nettement d’un crédit bancaire à plusieurs égards.

Contrairement aux banques, qui se basent principalement sur le scoring pour analyser la capacité de remboursement de l’emprunteur, les prêteurs entre particuliers peuvent adopter une approche plus flexible, ce qui peut être particulièrement bénéfique pour les personnes présentant peu de garanties.

En qualité de prêt financier établi en direct entre deux personnes physiques, il confère une plus grande souplesse quant aux modalités du prêt. Les parties peuvent s’accorder sur les conditions du prêt et décider de la forme du contrat, qu’il s’agisse d’un contrat de prêt (signé par les deux parties) ou d’une reconnaissance de dette uniquement signée par l’emprunteur. Il est conseillé de formaliser cette transaction au moyen d’un écrit, ce qui simplifiera le recouvrement du prêt en cas de conflit. Le prêt entre individus n’est pas régi par les règles du code de la consommation, en particulier en ce qui concerne le droit de rétractation.

C’est une alternative pour ceux jugés trop risqués par les institutions bancaires. Cependant, il gagne en popularité en raison de sa facilité d’accès, de sa flexibilité et de ses taux d’intérêt souvent inférieurs à ceux pratiqués par les banques.

| Critère | Prêt entre particuliers | Crédit bancaire |

|---|---|---|

| Intermédiaire | Aucun ou plateforme spécialisée | Banque ou organisme de crédit |

| Analyse du dossier | Plus souple selon le prêteur | Basée sur des critères stricts et le scoring |

| Conditions du prêt | Librement négociées entre les parties | Encadrées par l’établissement prêteur |

| Formalisation | Contrat de prêt ou reconnaissance de dette | Offre de prêt et contrat bancaire |

| Droit de rétractation | Non régi par le code de la consommation dans ce cadre | Oui, selon les règles applicables au crédit à la consommation |

| Taux d’intérêt | Souvent plus flexible, dans la limite légale | Fixé par la banque selon le profil emprunteur |

| Accessibilité | Peut convenir à des profils exclus du système bancaire | Plus difficile pour les profils jugés risqués |

Le prêt entre particuliers est encadré par la loi

Le prêt d’argent entre particuliers est un dispositif légal, encadré par des règles précises pour assurer la sécurité et la transparence de ces transactions.

Pour opérer, les plateformes spécialisées dans ce domaine doivent obtenir certains agréments, notamment l’immatriculation à l’ORIAS et l’accréditation ACPR. Les conditions du prêt sont librement définies entre les deux parties, permettant une certaine flexibilité. Cette alternative financière peut s’avérer particulièrement utile pour des personnes exclues du système bancaire en raison de leur profil financier, mais aussi pour celles cherchant à financer divers projets ou faire face à des besoins de trésorerie imprévus. En effet, les taux d’intérêt proposés peuvent être plus attractifs que ceux des produits financiers traditionnels.

Pour officialiser le prêt, un contrat écrit signé par les deux parties est indispensable. Il doit inclure les informations suivantes :

- Noms, prénoms et adresses du prêteur et de l’emprunteur

- Montant exact du prêt

- Date de mise à disposition des fonds

- Durée du prêt

- Modalités de remboursement (mensualités, échéances, remboursement in fine, etc.)

- Taux d’intérêt, s’il y en a un

- Date de signature du contrat

- Signature des deux parties

Les prêts excédant 1 500 euros nécessitent impérativement la rédaction du contrat par un notaire. En dernier lieu, il est requis que le prêteur ainsi que l’emprunteur apposent leur date et leur signature sur ledit contrat, et qu’ils en conservent chacun un exemplaire à titre de référence personnelle.

| Situation | Seuil mentionné dans le texte | Obligation indiquée |

|---|---|---|

| Formalisation du prêt | Au-delà de 1 500 € | Rédaction du contrat avec intervention d’un notaire selon le texte |

| Déclaration fiscale par l’emprunteur | Au-delà de 760 € | Déclarer le prêt |

| Déclaration fiscale par le prêteur | En cas d’intérêts perçus | Déclarer les intérêts reçus |

| Taux d’intérêt | Quel que soit le montant | Respecter le taux d’usure fixé par la Banque de France |

Les avantages du prêt entre particuliers

Le financement entre individus constitue une option par rapport au modèle bancaire habituel et présente divers atouts. Globalement, il donne la possibilité d’emprunter à un coût modéré, ce qui peut s’avérer avantageux pour les jeunes entrepreneurs ou les individus répertoriés au FFC (Fichier Central des Chèques) ou au FICP (Fichier des Incidents de Remboursement des Crédits aux Particuliers), qui pourraient rencontrer des difficultés pour décrocher un crédit dans une institution bancaire.

Par ailleurs, ce type de prêt échappe aux systèmes de scoring des banques, rendant l’accès au financement plus flexible. Néanmoins, le prêt entre individus comporte ses dangers. Il existe un risque de malversation si les parties concernées ne font pas preuve de prudence, et en situation de désaccord, la récupération de la somme prêtée peut devenir plus ardue sans la médiation d’une institution financière. En outre, ce type de prêt n’est pas couvert par les assurances et les sécurités inhérentes aux législations encadrant les crédits bancaires. Lorsqu’un taux d’intérêt est stipulé au sein du prêt, il se doit d’être en accord avec l’échelle des taux publiée par la Banque de France. Cette échelle, révisée trimestriellement, définit le taux maximal pouvant être appliqué dans le contexte d’une opération de crédit. Il en résulte que les parties engagées doivent impérativement saisir les termes et les répercussions de ce type de prêt avant d’y souscrire.

Les inconvénients et problèmes du prêt entre particuliers

Le prêt entre particuliers présente plusieurs inconvénients malgré l’apparente simplicité de la démarche.

Au cours de ce processus, le prêteur s’engage à fournir une somme d’argent à l’emprunteur, qui doit ensuite la restituer. Pour éviter les conflits et faciliter le recouvrement du prêt en cas de litige, il est vivement recommandé de formaliser l’opération par écrit, par le biais d’un contrat de prêt ou d’une reconnaissance de dette. Ce document doit préciser le montant emprunté, la durée du prêt, les modalités de remboursement et, le cas échéant, le taux d’intérêt. De plus, le prêt entre particuliers peut être conclu via une plateforme de financement participatif, qui doit être immatriculée et détenir un agrément bancaire.

Cependant, le choix de la plateforme nécessite une prudence particulière, et il est préférable de privilégier celles qui sont habilitées auprès de l’Autorité de contrôle prudentiel et de résolution (ACPR). En outre, bien que les taux d’intérêt soient librement fixés, ils doivent respecter le taux d’usure établi par la Banque de France. De plus, l’emprunteur doit effectuer une déclaration fiscale si le montant total du prêt dépasse 760 euros, tandis que le prêteur doit déclarer les intérêts perçus. Enfin, il est conseillé au prêteur de demander des garanties à l’emprunteur et de conserver des copies de l’accord écrit pour se protéger contre d’éventuels problèmes.

Est-ce qu’un prêt entre particuliers est imposable ?

Un prêt entre particuliers, c’est-à-dire un prêt d’argent consenti sans passer par une banque (par exemple entre amis, membres de la famille ou connaissances), n’est en lui-même pas considéré comme un revenu et n’est donc pas imposable pour l’emprunteur ou le prêteur. Le capital prêté ne génère pas d’imposition directe lors de la transaction.

Toutefois, certaines obligations déclaratives existent : si le montant du prêt dépasse 5 000 euros, il doit être déclaré à l’administration fiscale via le formulaire spécifique (formulaire n°2062), que ce soit par l’emprunteur ou le prêteur. Cette déclaration permet de justifier l’origine des fonds en cas de contrôle fiscal.

En revanche, si le prêt génère des intérêts, ceux-ci constituent un revenu pour le prêteur et deviennent donc imposables. Les intérêts perçus doivent être déclarés dans la catégorie des revenus de capitaux mobiliers et sont soumis à l’impôt sur le revenu, ainsi qu’aux prélèvements sociaux. Il est donc important de bien distinguer le capital (non imposable) des intérêts (imposables). Enfin, il est conseillé de formaliser le prêt par écrit (acte sous seing privé ou notarié) et d’en préciser les modalités, notamment le taux d’intérêt si applicable, afin d’éviter tout litige ou problème avec l’administration fiscale.